美联储1:0债券市场 但下回合战斗美联储可能需要政策行动

2021-03-04 15:25:45 来源:金融界网

美联储与债券市场比分1:0,这或多或少是在第一轮借贷成本之争之后的情况。但第二轮,甚至可能是第三轮是不可避免的,它们可能需要政策行动,而不仅仅是空话。

2月的债券抛盘推高美国10年期和30年期公债收益率逾30个基点,而法国和澳大利亚等国政府的借贷成本跳升。多年来一直在廉价资金浪潮中乘风破浪的股市暴跌。

市场担心,在快速复苏的美国经济中增加巨额政府支出,可能会使通胀率比预期更早突破美联储的目标。从理论上讲,这将迫使美联储提高利率,抹掉投资者在债券市场的收益。

事实上,持续的通货膨胀可能在几年后才会出现——美联储主席杰罗姆·鲍威尔估计是三年。各国央行也一再表示,它们将把利率维持在通胀率以下。

重申这些信息,加上澳大利亚和韩国等规模较小的央行的干预,令债券市场平静下来。对美联储2023年初加息的押注已经消退。

图表:债券市场恢复平静,但能持续多久?

但或许市场正在重组,以迎接另一波冲击。

约翰•汉考克投资管理公司联合首席投资策略师马修•米斯金表示:“美联储成员发出信号,表示他们并不担心。因此债券市场的意思是:‘如果现在不是你的痛点,我们会发现什么才是痛点’。”

市场与央行对抗并不是什么新鲜事,“不要对抗美联储”这句古老的格言仍然适用。但市场影响力也在增长。截至2019年,基金的全球资产总额为89万亿美元,令各大央行资产负债表的总和25万亿美元相形见绌,超过了全球经济产出。

图表:中央银行的资产负债表

央行的刺激措施压低了借贷成本,使之低于通货膨胀率,引发了一轮股市牛市。自2008年以来,全球股市累计上涨了64万亿美元,更高的收益率将使整个金融体系面临风险。

权力平衡的变化在2013年变得明显起来,当时市场的恐慌迫使美联储放弃了开始退出刺激的计划。2018年底,在时任总统唐纳德·特朗普的怂恿下,另一场市场反抗爆发了。美联储很快从提高利率转向降低利率。

因此,市场以前就看过这一幕。

但这一次的情节发生了转折:旨在提振经济增长和通胀的央行刺激措施帮助推高了股票和债券价格,但现在政府支出可能会加剧价格压力,从而损害债券和股票。

富达国际全球宏观经济主管艾哈迈德预计,当1.9万亿美元的刺激计划开始在美国经济中发挥作用时,股市将再次出现抛售。

他认为,收益率在近期高位上方25-40个基点将令美联储感到担忧,下次言论不会安抚市场。相反,他们可能希望增加债券购买,或者日本式的收益率曲线控制,以阻止借贷成本上升至设定水平以上。

艾哈迈德说:“这可能是最早的市场恐慌之一。如果这种情况一再发生,美联储将不得不选择YCC。”

时间

主权债券市场的情况至关重要,因为收益率上升会提高企业和家庭的借贷成本。随着资本流动放缓,经济增长也会放缓。而且,在2013年以来债务又增加了70万亿美元的世界里,更高的收益率更难让人接受。

21万亿美元美国国债市场的抛售波及全球——德国国债收益率攀升26个基点;澳大利亚和日本国债收益率升至政策制定者目标水平之上。

欧洲央行因担心对欧元区疲弱的经济和通胀造成影响,警告投资者不要将收益率推得过高,除非他们想动用其一万亿欧元的资金。

安盛集团首席分析师Gilles Moec表示,欧洲央行的紧急债券购买计划迄今表现得很经济,因此"有足够的干货来抵御市场压力。"

经济学家怀疑,美联储已经加大了债券购买力度,导致收益率本周回落。不过,美联储的行动可能只有在企业遭受重创并推高抵押贷款利率的长期崩溃时才会触发。

Capital Group固定收益投资组合经理Ritchie Tuazon表示:"这可能是利率、股票、美元和企业利差的某种组合。"

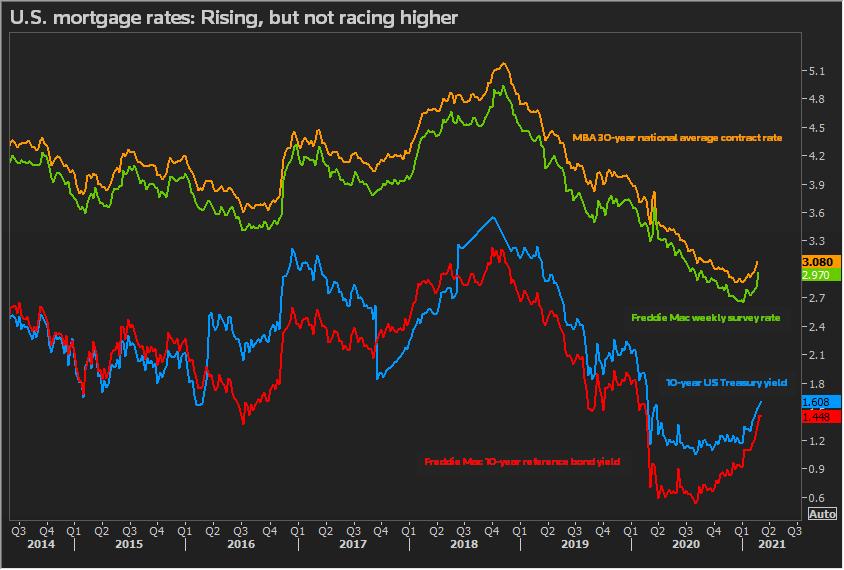

图表:美国抵押贷款利率正在回升,但还没有飙升

第二回合?

下周美国公债标售3年期和10年期公债时,可能会面临考验。近期公债标售需求低迷。但投资者希望看到的是,当财政刺激方案通过时,还需要多少额外的财政部借款。

荷兰国际集团预计,今年美国公债发行规模约为4万亿美元,而2020年为3.6万亿美元。目前,美联储每月的购买总额为1200亿美元。

John Hancock的Miskin表示:“随着我们采取更多刺激措施,我们将发行更多美国公债。因此如果美联储不加大量化宽松力度,实质上就是在缩减购债规模。"

另一个触发因素可能是美国经济数据的强劲改善,尤其是就业数据。

摩根大通资产管理首席全球策略师戴维•凯利表示:“我们仍处于对经济不满的冬季。再过几个季度,我们将进入经济兴奋的夏季,这意味着利率会更高。”

推荐内容

- 当前资讯!2751亿烟草巨头原正副总经理同日被查!

- 即时:MSCI名单大调整,新纳入这些A股,本月28日

- 视讯!热搜第一:"QQ崩了"!突发利空,万亿赛道大

- 焦点热门:“捡漏牛散”张寿春又出手了?斥资超1亿

- 我国冬小麦春管陆续展开

- 环球新资讯:如何开葡萄酒

- 全球快消息!李佳悦回顾土耳其地震的逃生经历:熟

- 全球观速讯丨老太太遇急事求助,三名交警出手解困

- 最新:春雪来潮 甘肃1.2万公安民辅警在雪中、在路上

- 当前头条:公告!东营这家医院即将搬迁!

- 每天晚上都喝2两酒,连续30年,体检后惊出了一身

- 当前资讯!谷城:“贡米之乡”茨河镇稻米销售旺

- 全球速读:小朋友长疹子不能大意 这种疹子可能

- 广州港1月海铁联运箱量同比增长92.9%

- 今日快讯:驻美使馆:经贸关系将在中美关系中继续

- 世界新消息丨冬天不会结晶的蜂蜜是假的吗?不要道

- 天天短讯!百鸟朝贺喜迎春 北京珍珠泉乡第十五届

- 最新快讯!签署战略合作协议!吕志刚会见广州市河

- 天天视讯!南通开发区民警入企服务护航经济发展

- 东航助力南京蓝天救援队员赴土开展国际救援

- 环球看热讯:美国已叫停这款药物 人工泪液还能

- 世界消息!助力健康驿站建设|武汉市武昌医院专家

- 焦点速读:极目锐评|男孩身体不适7次举手示意被送

- 播报:公羊救援队队员爬进废墟救出一名土耳其太婆

- 每日关注!《非正式会谈》嘉宾唐小强在地震中遇难

- 【我在现场】招聘会开到了家门口

- 新华微评·强信心加油干:用汗水播下丰收的“种子

- 【环球新要闻】助力乡村振兴 山西举办专场招聘会

- 环球头条:一位特岗教师扎根乡村的十年

- 快看:“乙类乙管”后首个开学季 校园迎来三方面

- 一日内两家券商被立案调查<br>全面注册制下中介机

- 从全面注册制看资本市场生态改善

- 银行业加大金融支持及产品创新力度<br>擦亮地方经

- 天天观焦点:重大项目加速起跑 银行业支持地方经

- 全球快报:促进贸易投资便利化<br>跨境人民币业务

- 全球球精选!重磅调整!MSCI宣布,这只股票立马暴跌

- 盐城港阜宁港区-淮安港集装箱班轮航线开航

- 三峡金山海上风电项目签约

- 新资讯:涉及小洋山北作业区、上海LNG站线扩建等

- 天天报道:长航集团去年利润总额同比增长83.9%