合作王”旭辉卖房卖了2000亿!“却面临“业绩虚胖”烦恼

2020-12-09 16:34:53 来源:中国财富网

步入年末,旭辉控股发布了2020年前11个月销售业绩。

公告显示,前11个月,旭辉控股实现合同销售金额约2000.2亿元,同比增长12.5%。据悉,旭辉控股在年初制定了2300亿元的销售目标,据此测算,目前已完成了全年目标的86%。

尽管旭辉控股近年来销售数据向好,但从整体盈利质量来看,仍然摆脱不了“业绩虚胖”的烦恼。

股东权益销售占比低

随着近几年销售规模的大幅增长,“权益销售占比低”一直是旭辉控股发展之路留给外界的印象,而这或是造成旭辉控股“业绩虚胖”的重要原因。

在迈向“千亿房企”的过程中,旭辉控股往往通过合营或联营公司对外合作拿地的捷径,保持销售额的高速增长。而合作拿地占比较高,意味着旭辉控股要跟合作方共享所获利润,这也导致了旭辉控股权益销售额占比较低。

根据旭辉控股历年财报显示,2015至2019年,旭辉控股在总土储中的权益占比分别为68.0%、60.0%、51.6%、50.2%、52.3%。

据克而瑞的数据显示,在旭辉控股2020年上半年累计实现的807.3亿元合同销售额中,累计权益金额为444亿,权益占比仅55%。

换句话说,旭辉控股的整体销售规模看上去很大,但真正收入囊中的资金仅有半数左右,这让旭辉控股难免会陷入“利润注水”的尴尬境地。

资产负债率保持高位

在规模进阶的诉求下,旭辉控股的债务问题也引起关注。

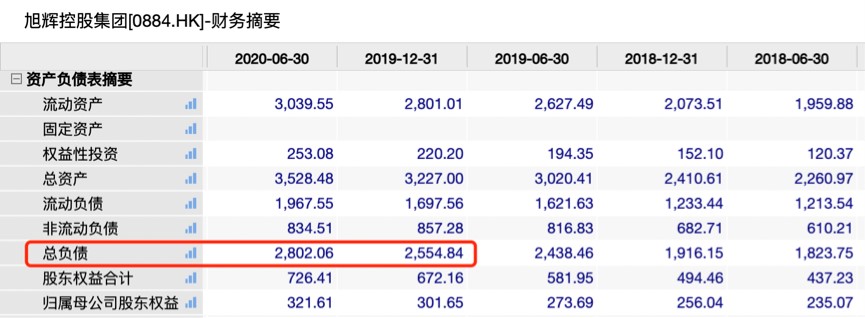

根据旭辉控股历年财报显示,2017年至2019年,其负债总额分别为1174.87亿元、1916.15亿元、2554.84亿元,同期资产负债率为77.42%、79.49%、79.17%。

到了2020年上半年,旭辉控股整体负债规模仍在走高,已达2802.06亿元,较2019年末的2554.84亿元增加了247.22亿元,同期资产负债率为79.41%。此外,旭辉控股目前尚未偿还的借款总额也高达 1036.99 亿元,较上年同期增长33.18%。

(图片来源:东方财富)

由此可见,历年来旭辉控股的资产负债率持续维持在80%左右,而行业资产负债率的平均水平为64%。

在这匹黑马飞速扩张的背后,高负债压力或将拖累旭辉控股今后的盈利。

利润增长跟不上规模增长

旭辉控股还将面临销售规模与净利润难以平衡的难题。

相关数据显示,从2016年的530亿元,一跃到2019年的2006亿元,再到2020年目前已完成的2000亿元,销售规模迅猛扩张的旭辉控股,其同期净利润只增加了36.29亿元,也就是说在旭辉控股规模增长近4倍的同时,其净利润仅实现2.29倍的增长。

与此同时,近年来旭辉控股的净利率、毛利率呈现不同程度的下滑。

据旭辉控股2017年-2019年的年报显示,其销售利润则分别是48.28亿元、54.09亿元和64.37亿元;而净利率分别为19.32%、16.8%及16.51%;毛利率分别为27.09%、25.05%及25.11%。

旭辉控股最新发布的2020年半年报显示,前6个月实现收入230.2亿元,同比增长11.3%;旭辉地产的毛利率也从去年同期的34.1%下滑到了28%。

关键词: 旭辉

推荐内容

- 微纪录片|战!在“疫”线

- 更高水平全民健身 未来怎么升级?

- 万人说新疆 | 来自奇台黄面的“诱惑”

- 万人说新疆 | 冰球追梦少年吾拉哈提

- 专家解读 “3·21”东航飞行事故调查的方式范

- 群殴大象,带来灾荒,非洲“麻雀”泛滥成灾,15亿

- 今年前两个月物流运行平稳开局

- 产业布局更优 区域协同更强(经济新方位)

- 森林草原防火季 | 视频:杜绝森林火灾 保护绿色家园

- 五部门印发通知部署做好脱贫人口稳岗就业工作

- 全球最大电池容量纯电池动力船“长江三峡1”交付

- “疫”刻不放松 检测送船头

- 铜陵市海事中心筑牢战“疫”水上长城

- “线上+线下”,泰州港航全力护航春耕物资水上运输

- 百年糊涂品牌营销成功出圈,江小白这回有对手了

- 多地采取有效措施促进春季农业生产 持续保障农

- 【图解】防疫保供稳物价 各地聚力“惠民生”

- 光影军校丨记录不一样的热血青春

- 全国铁路4月8日实行新的列车运行图

- 两部门公告:对增值税小规模纳税人免征增值税

- 海通策略:A股退市逐步常态化

- 金山办公去年净利10.41亿 股价自去年6月高点下

- 最强企业家德比:曹德旺侧身,“玻璃大王”花落李

- 中国人寿:去年净利润509.21亿元同比增长1%

- 国盾互联八仙金花茯茶.助推振兴乡村打造共同富裕

- 京东居家睡眠节智能床垫成交额同比增长414% 床

- 国家卫健委:昨日新增本土确诊病例1301例

- 宜信财富:践行社会责任,推动美好生活

- 财政部税务总局发布《关于对增值税小规模纳税人免

- 21年研发投入超8亿元之后,BOSS直聘22年春季DAU峰

- 平安银行海口分行因信贷融资相关费用问题被通报,

- 看!这是2022年北极海冰的最大值,真的变化很大

- 恕我直言:均价破8算什么?海珠还会继续涨!

- “学神”童哲,没能撑住万门大学

- 黄峥离任372天之后,陈磊手里的拼多多成了烂摊子?

- 一人,两狗,骑三轮流浪4年,被嘲弱智的他凭什么

- 宋雨琦的长相真不比她性格差

- 美市尾盘多头突然加速猛攻金价快速上涨 全日涨

- 凯特一天比一天美啊!穿裹身蕾丝裙出席阅兵礼,可

- 曹德旺输了,福建人没输