房贷利率重回基准时代?中国人民银行贷款市场报价利率出炉

2020-06-24 14:01:08 来源:凤凰网

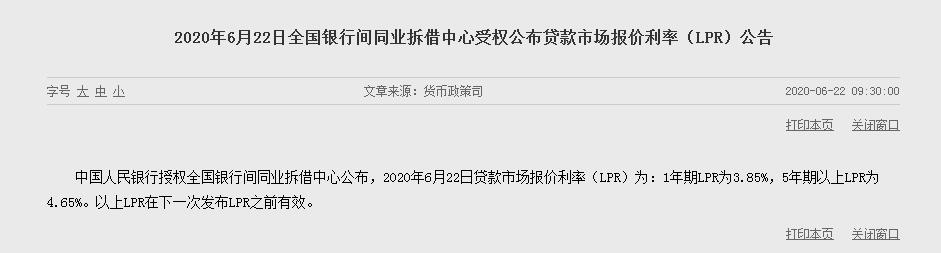

22日上午9点30,中国人民银行贷款市场报价利率(LPR)再次准时出炉:1年期LPR为3.85%,5年期以上LPR为4.65%。

本期LPR与前两个月保持一致,但近一年以来,LPR的下调已经给房贷利率市场带来了不少的红利!

房贷利率下行 LPR半年降了15个点

其实,从去年开始,杭州的房贷利率就在稳步下行。

2018年,四大行首套房贷利率在基准(4.9%)之上上浮达到20%,二套房上浮25%,有的甚至高达35%。

2019年上半年房贷利率处于下行趋势,去年8月央行发布新的房贷利率政策(LPR),彼时杭州首套房房贷利率普遍在基准之上上浮10%,也就是5.39%,二套房的房贷利率普遍上浮15%,也就是5.64%。

去年10月份,新政之后LPR报价5年期首次下调5个点,但银行给到的实际房贷利率依旧普遍稳定在首套5.39%、二套5.64%的水平,直到今年才又有了较大变化。

首先是LPR明显下调,去年8月到12月,5年期的LPR仅降了5个点,而从今年1月到4月,却降了15个点。

下降15个点是什么概念呢?以商业贷款300万为例,按揭30年采用等额本息的方式,首套分别以5.24%、5.39%的贷款利率进行对比,前后月均还贷相差约280元,一年可以省下近3360元的利息,可以说是一个“大红包”了。

今年1月初摇中勾庄某热门楼盘的唐女士就实打实地接住了这一红包。

据唐女士介绍,最初楼盘合作银行报出的首套房贷利率是5.635%,二套5.88%,这明显要高于同期开盘楼盘的利率水平。

原来该盘规定,只要是使用公积金组合贷款,商业部分就要按照4.9%的基准上浮15%来(尽管当时已经开始实行LPR利率新政),纯商业贷款的话则为5.39%。

针对5.635%这一利率,像唐女士这样组合贷的业主们显然无法接受,业主们以变相拒绝购房者使用公积金贷款的名义向有关部门进行了投诉,这才拿到了市场正常水平的利率5.39%。

令人想不到的是,今年突如其来的疫情打断了人们正常的生活节奏,也让唐女士办理房贷之路更长了,到3月中旬才完成网签,等完成各项资料提交,时间已经来到了4月底,直到6月中旬,房贷才正式下来。

而这期间,5年期的LPR从4.80%降到了4.65%,唐女士是加点固定房贷利率按照房贷发放日执行的,也就是说,唐女士最后执行的利率是5.24%,150万的商业贷款每个月省下了140元。如果按照5.635%降到5.24%算,一年算下来,省下了4440元。

银行口子也在放松 低利率时代将来?

去年尽管LPR有下调,但银行以增加基点的方式,将整体房贷利率维持在一定的水平,像2020年1月份,多数银行的利率报价还是首套5.39%、二套5.64%左右。

(2020年1月,部分银行针对某些新盘的房贷利率)

而如今,银行的加点也有了明显的下调,伴随而来的是整体利率的下降。

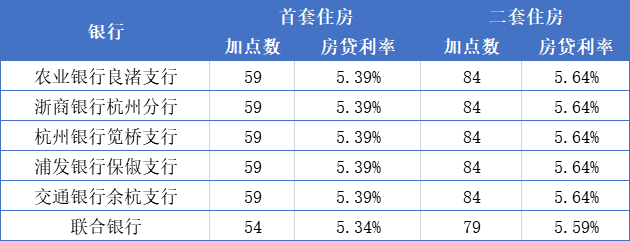

比如邮储银行某支行2月份的利率基本在5.39%,而到了5月份,银行可以给到其合作楼盘的利率是5.1%,前者的加点是59bp,后者则为45bp。

无独有偶,6月运河新城、奥体等不少板块楼盘推出新房源,银行的房贷利率报价基本是首套5.1%、二套5.3%,有些银行在此基础上还可以有一定的优惠。据小凤凰了解,有银行在不配理财的情况下首套可以做到4.95%,基本回到了基准利率的年代。

短短几个月的时间,房贷利率首套5.39%的防线被全面打破,来到5.1%左右。对于购房者来说,真的是省下了一笔不小的费用。

我们同样以商业贷款300万为例,按揭30年等额本息的方式,首套5.1%、5.39%的贷款利率,月均还贷相差约539元,一年就是6468元,一个苹果手机到手了。

近几年来,全球正逐渐迈入“低利率时代”,而今年以来,为应对疫情带来的影响,中国央行也持续以多种方式刺激经济发展,加速了“低利率时代”到来的步伐。

在整体大经济环境之下,LPR的下调,客观上让住房贷款利率走低,对降低购房成本有着积极的作用,刺激了一定购房需求。

不过从当前的房贷利率水平来看,依旧还未回到基准的折扣时代,后期预计还有下行的空间。

关键词: 房贷市场利率

推荐内容

- 每日消息!“房贷一族”:是否提前还款尚需权衡利弊

- 今日快讯:科技赋能补短板 江地协作强弱项——长

- 每日看点!惠州海事局积极应对南海热带低压

- 焦点讯息:我们的城市会有哪些新变化?

- 【全球热闻】湛江一男子突发心梗 海事部门紧急协

- 世界要闻:江西新干港区河西综合码头正式投产试运

- 全球速递!手机如何查个人征信?查征信带来的影响

- 世界快消息!普通家庭怎样抗通胀?值得推荐的投资

- 微头条丨我国为什么要限制稀土出口?限制稀土出口

- 即时看!医保卡有什么用?医疗保险的主要目的是什

- 环球资讯:西麦燕麦片好吗?燕麦片有什么作用?

- 观点:期货k线图基础知识有哪些?如何看期货图?

- 世界今头条!什么是巨灾保险制度?影响巨灾保险制

- 全球热消息:注册资本与实收资本是什么意思?注册

- 每日速讯:乌龙茶和铁观音有什么区别?乌龙茶和铁

- 每日焦点!网上买车险好吗?网上买车险相比线下有

- 奥马冰箱全场景发力,引领鲜储新时代

- 狗狗币期权新手入门,狗狗币期权是什么

- 炒股遇到挫折就想退费?九方智投学员告诉你该如何

- 天天最新:做好养老金融服务始于产品,又不止于产

- 环球新动态:特定养老储蓄试点启动 银行加快布局

- 【环球速看料】定增发行节奏加速,折价率创本年以

- 每日关注!央行上海总部:稳妥实施房地产金融审慎

- 比特币期权是什么?比特币期权交易教程

- 阿里巴巴公布2023财年第一季度财报 回购美国存托

- 英国央行27年来最大幅度加息 国内黄金走势如何?

- 全球信息:股份制银行半年合规透视:被罚金额同比

- 焦点关注:三大指数缩量收涨,资金抢筹巨轮智能

- 【聚看点】2022年《财富》世界500强排行榜发布

- 天天快消息!长江重庆航道工程局积极参加农村公路

- 世界热推荐:外交部强势表态 气氛又紧张起来了!

- 【全球新视野】涨停复盘:沪指缩量反弹涨0.8% 白

- 以太坊期权是什么?以太坊期权超过比特币期权

- 当前快讯:半导体概念强势上涨,机构密切关注,10

- 焦点关注:东部战区:全部精准命中目标!国防部发

- 每日观点:财务视角看行业系列之三十三 | 透过

- 全球头条:财务视角看行业系列之三十二 | 计算

- 今日最新!广汽集团:7月新能源汽车销量为27064辆

- 环球通讯!世茂股份:1-7月销售签约金额约55亿元

- 每日快讯!中来股份:国内外光伏市场火爆 上半年